新国都深度报告:支付出海正当时,国内业务新启航

今天分享的是【新国都深度报告:支付出海正当时,国内业务新启航】 报告出品:浙商证券

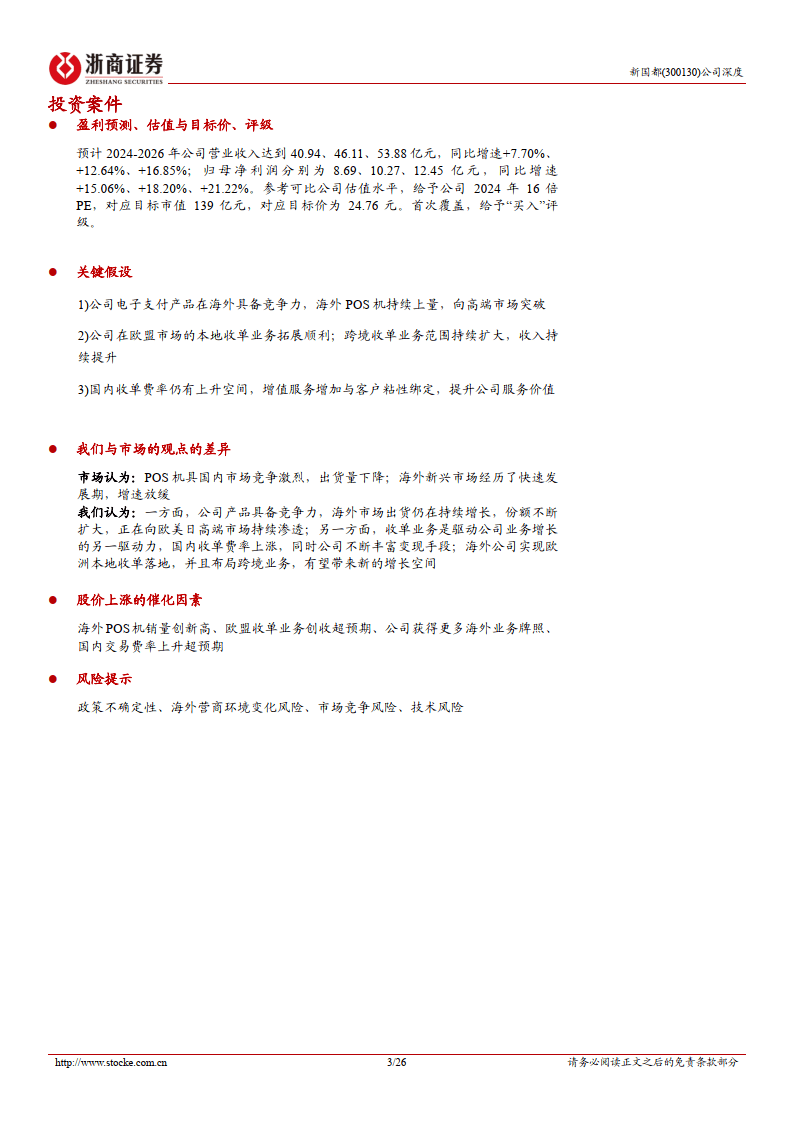

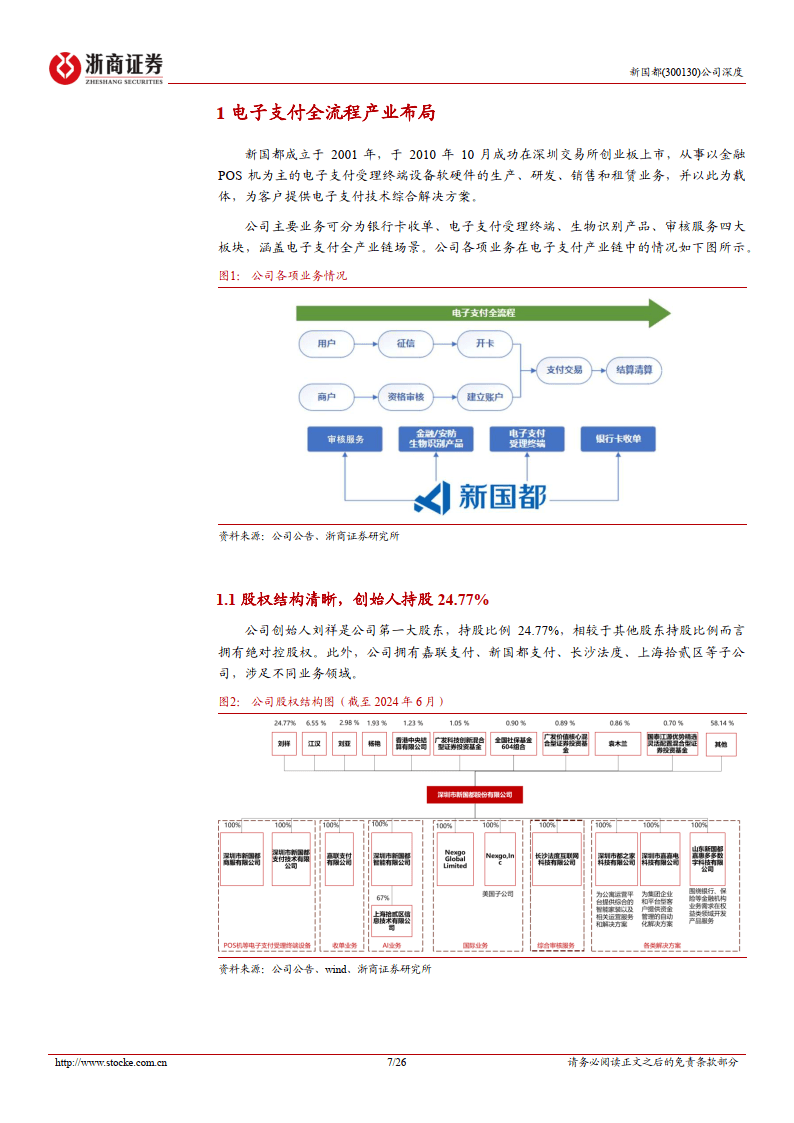

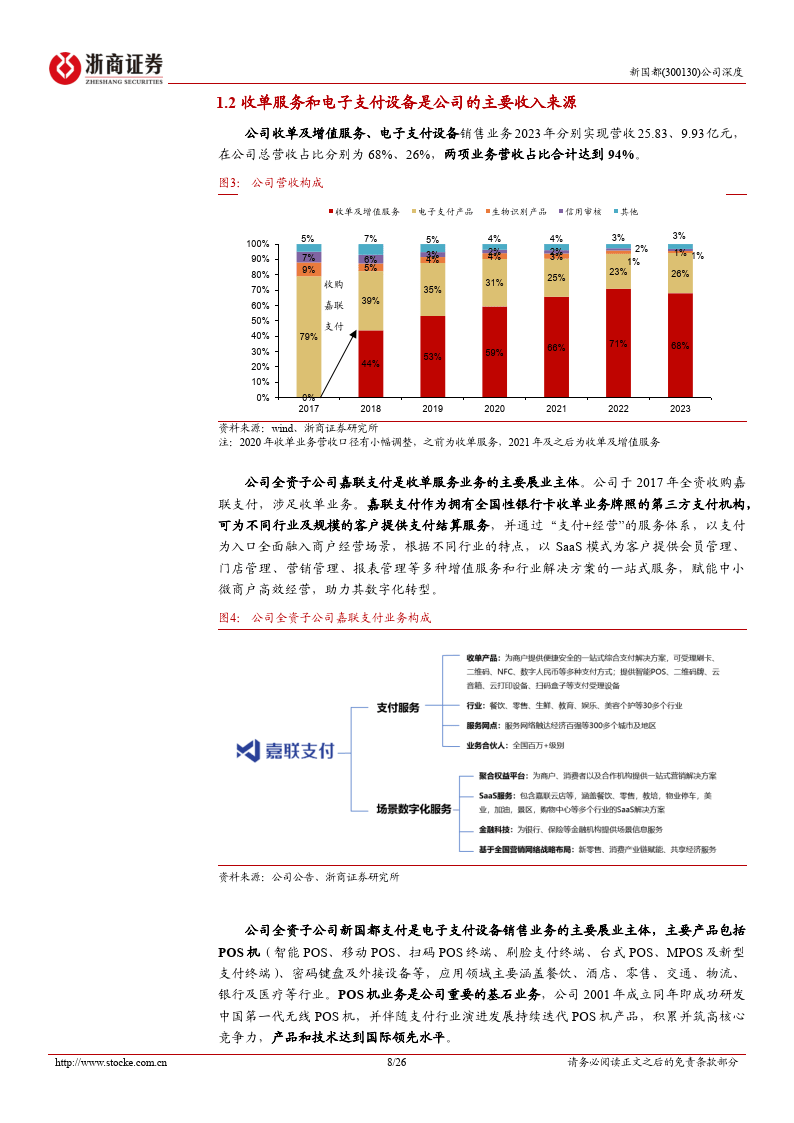

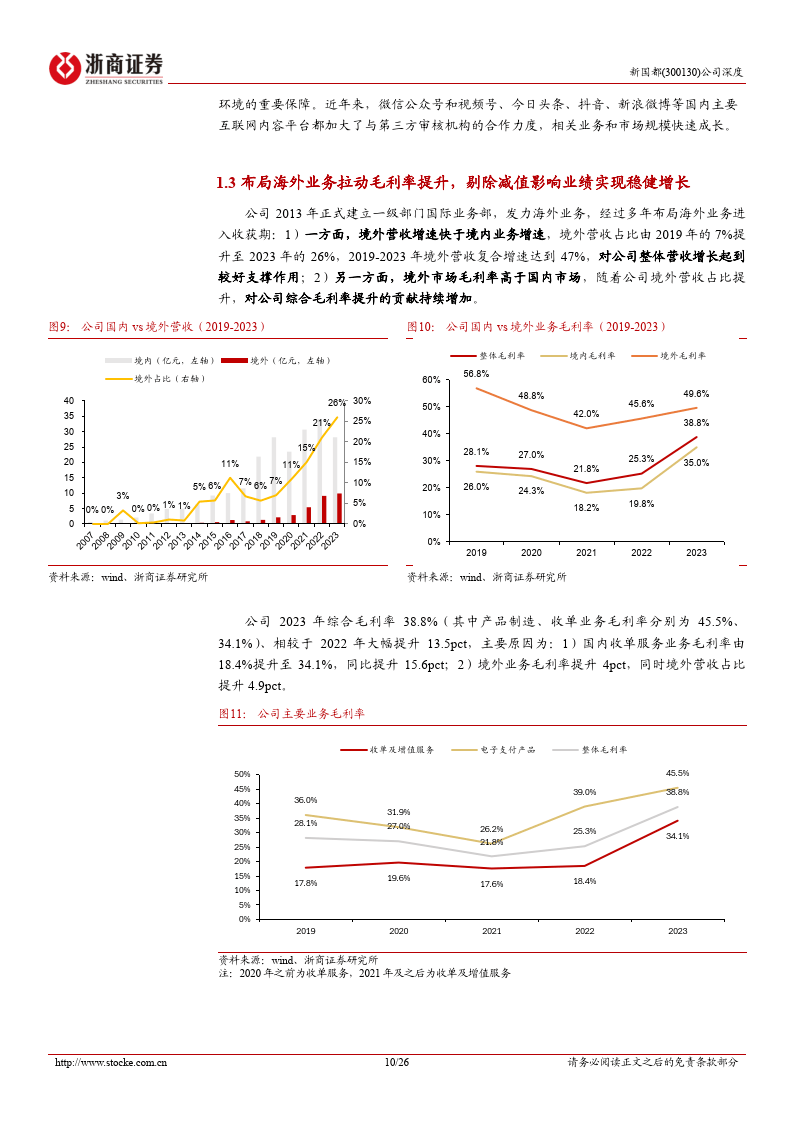

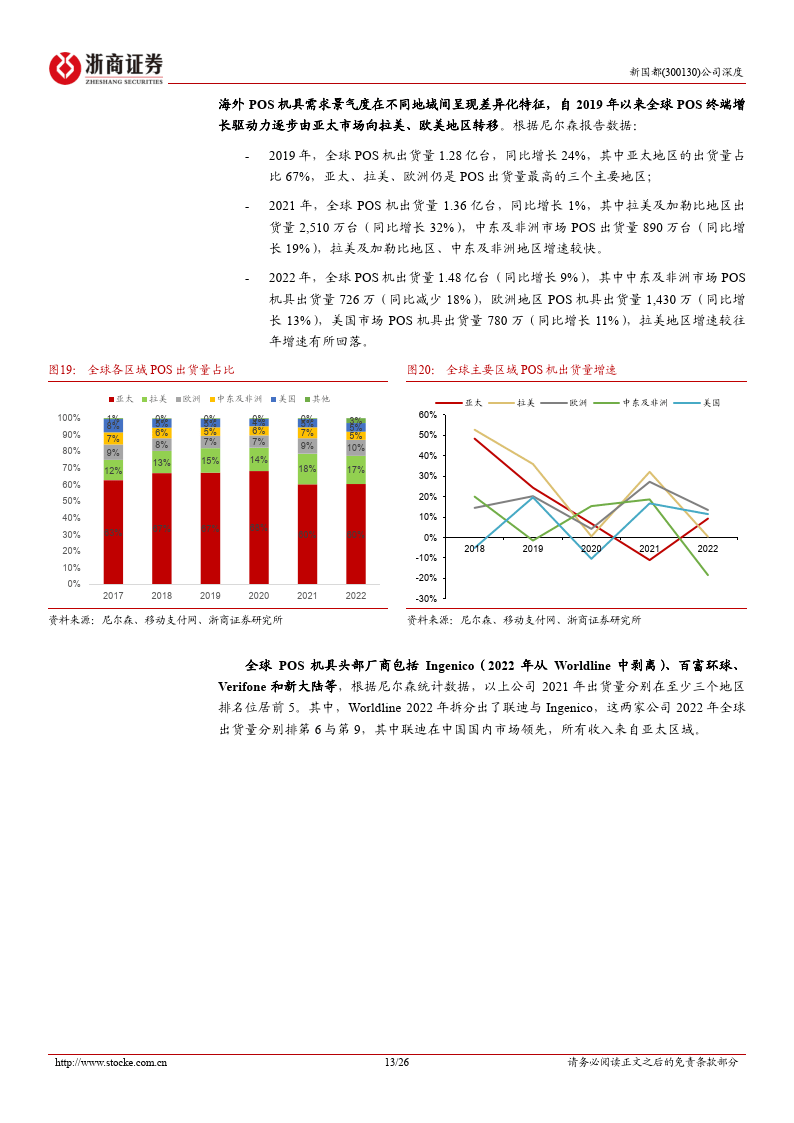

沿着电子支付产业链全面布局公司成立于 2001年,多年来深耕电子支付行业,已经形成了POS 机具+收单+增值服务+技术的产业链全面布局,具备协同优势。电子支付设备(POS机具为主)为基石业务,POS机是实现收单功能的核心设备。2023年出货517万台,其中海外出货占比86%,实现收入9.93亿元,占总收入26%。收单及增值服务是公司收入与利润的主要来源,2023年占收入68%,占毛利润60%。围绕收单中使用到的生物识别(人脸识别、指纹识别)、人工智能技术,公司业务延伸至生物识别设备以及审核服务领域。

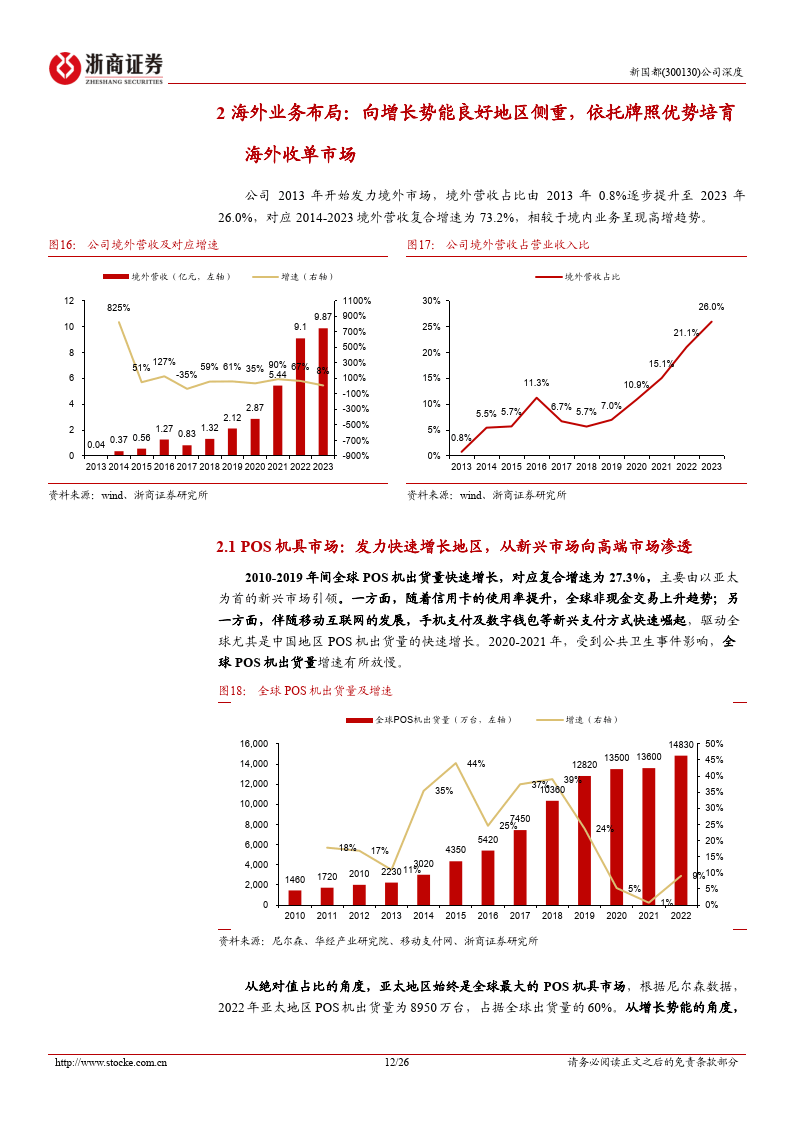

海外业务:设备向高端市场渗透,收单业务在欧洲商户落地公司出海遵循“先设备,后收单”的路线。2009年公司便开始将设备销往境外。2021-2023年,在国内竞争加剧以及海外市场快速增长的背景下,公司将电子支付设备重心从境内转移至境外,境外设备出货量占比从16%增长至86%。海外开展收单业务存在牌照以及本地运营的壁垒,公司目前具备跨境收单能力以及欧盟本地收单能力。其中,2021年公司取得卢森堡 PI牌照,使公司可在整个欧盟市场内开展收单业务,公司收单业务在部分欧洲商户中已经落地,构成先发优势。在跨境支付领域,公司获得美国 MSB 牌照以及香港 MSO牌照,使公司可以帮助出海企业解决跨境支付与收款问题。海外收单费率高于国内,前景可期。头部公司Adyen在欧洲的收取的费率可到达收单金额的 0.6%-0.8%,而公司国内收单费率则只有0.1%左右

国内收单:行业环境改善+增值服务提升附加值国内收单机构由于监管趋严带来行业出清,竞争格局优化、各家厂商纷纷提升收单费率。2023年新国都、新大陆、拉卡拉支付费率均有明显提升。其中新国都费率从 0.119%提升至 0.133%。考虑到监管导致成本上升以及违规盈利空间消除,预计费率的提升将会持续。

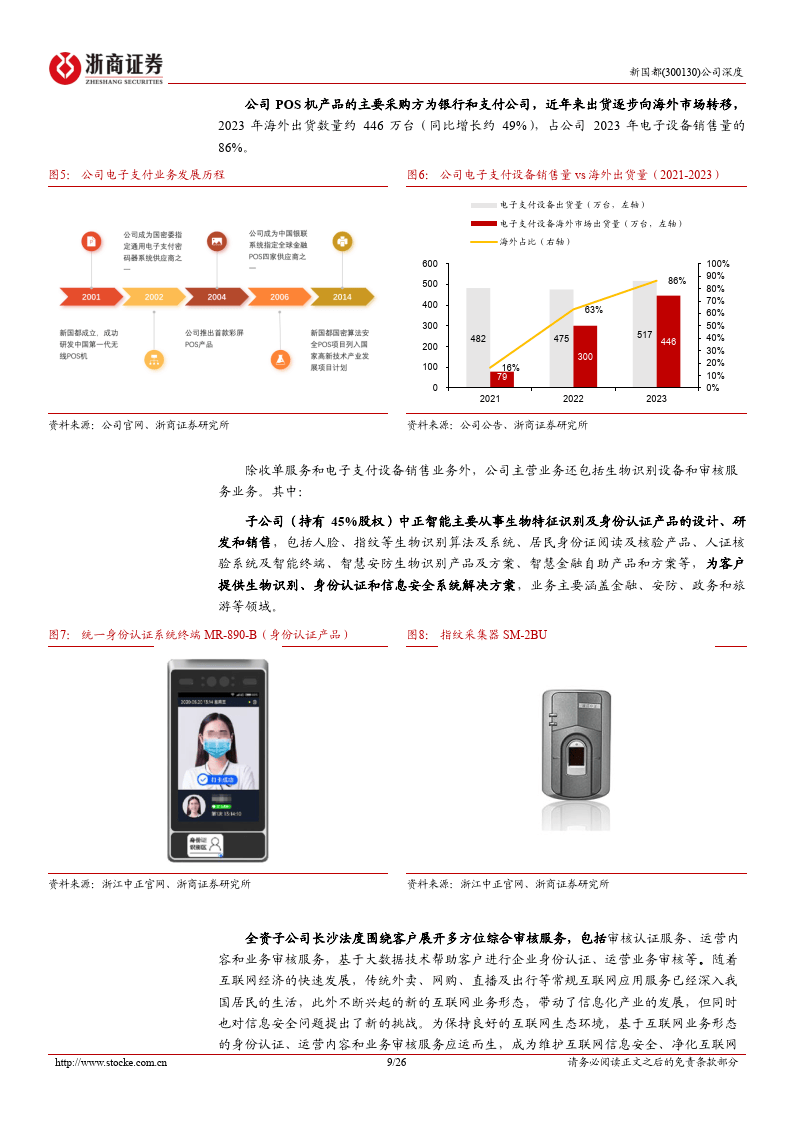

公司通过增值服务带来客户粘性以及服务价值的提升。收单场景作为商业经营数据的重要入口,可以利用积累的数据为客户提供增值服务,帮助商户实现数字化运营,降本增效。目前子公司嘉联支付通过“支付+场景服务+营销管理+客户转化”的服务体系,基于 SaaS 模式为用户提供支付与增值服务融合的解决方案。形成了涵盖零售、教培、餐饮、医药、酒店、酒吧、休闲、物业、停车、加油十大场景。

展开全文

免责声明:以上报告均系本平台通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系

评论